Extinção da Punibilidade pelo pagamento nos Crimes contra a Ordem Tributária

Maio 3, 2023

Quando Infração Tributária torna-se Crime?

Maio 3, 2023

Publicações

Criptos e Crime: uma correlação justa?

Em recentes manifestações, o político e apresentador de televisão Celso Russomanno, conhecido por sua hiperbólica militância em prol da defesa dos direitos do consumidor, declarou que apenas golpistas poderiam auferir rendimentos com Bitcoin (mais famoso e tradicional ativo digital), vez que, segundo ele, ao tempo do resgate do montante investido os sites custodiantes bloqueariam a ordem.

De fato, pupulam, principalmente nas mídias tradicionais, mas também nas virtuais, notícias acerca de fraudes aplicadas por sites cuja promessa implicaria em rendimentos altos e frequentes a partir de mínimas aplicações.

Provavelmente, foram tais notícias que levaram Celso Russomanno ao assombro – com certo atraso, há de se admitir[1].

Um caso especialmente rumoroso foi o hackeamento das contas de Twitter de gigantes da Indústria mundial de Tecnologia. Bill Gates e Elon Musk (CEO da Tesla, SpaceX etc.), entre outras importantes figuras, publicaram, por atuação dos cybercriminosos, mensagem segundo a qual devolveriam em dobro o número de Bitcoins depositados em determinada conta, oferta que duraria por apenas 30 minutos[2].

Um caso especialmente rumoroso foi o hackeamento das contas de Twitter de gigantes da Indústria mundial de Tecnologia. Bill Gates e Elon Musk (CEO da Tesla, SpaceX etc.), entre outras importantes figuras, publicaram, por atuação dos cybercriminosos, mensagem segundo a qual devolveriam em dobro o número de Bitcoins depositados em determinada conta, oferta que duraria por apenas 30 minutos[2].

Obviamente, dada a relevância destas figuras para o mundo Tech e a improbabilidade de invasão, muitas pessoas se alvoroçaram para saciar sua ganância (no sentido de mindset de investimentos) sendo ao todo perdidos mais de 100 mil dólares.

Além dos golpes promovidos, há ainda preocupação com o potencial das criptomoedas em propiciarem delitos contra a Ordem Tributária, de lavagem de capitais, de fraude à Execução, entre outros gêneros criminosos, sobretudo aqueles vinculados às realidades econômicas. Afinal, considerada a desnecessidade de intermediários para a concretização das transações (peer-to-peer), poder-se-ia utilizar desta tecnologia para facilmente burlar sistemas e financiar atividades marginais à legalidade.

Contudo, antes de fazer juízo precipitado, seria melhor se aprofundar.

- A Origem e a Vocação das Criptomoedas

Como é próprio das coisas da Internet, há muito de nebuloso acerca do surgimento dos criptoativos. Sabe-se com certeza que seu surgimento ocorreu, ao menos enquanto modelo, nas proximidades do Crash de 2008 quando seu(s) criador(es), utilizando o pseudônimo de Satoshi Nakamoto, disponibilizou (ou disponibilizaram) o famoso “Whitepaper” do Bitcoin.

No documento, ainda hoje encontrável na web, está descrito o funcionamento da tecnologia, baseada no sistema Blockchain, pelo qual seria possível livrar-se de instituições intermediárias nas transações virtuais. Quem melhor sintetiza o funcionamento da moeda é Fernando Ulrich[3]:

“A invenção do Bitcoin é revolucionária porque, pela primeira vez, o problema do gasto duplo pode ser resolvido sem a necessidade de um terceiro; Bitcoin o faz distribuindo o imprescindível registro histórico a todos os usuários do sistema via uma rede peer-to-peer. Todas as transações que ocorrem na economia Bitcoin são registradas em uma espécie de livro-razão público e distribuído chamado de blockchain (corrente de blocos, ou simplesmente um registro público de transações), o que nada mais é do que um grande banco de dados público, contendo o histórico de todas as transações realizadas. Novas transações são verificadas contra o blockchain de modo a assegurar que os mesmos bitcoins não tenham sido previamente gastos, eliminando assim o problema do gasto duplo. A rede global peer-to-peer, composta de milhares de usuários, torna-se o próprio intermediário; Maria e João podem transacionar sem o PayPal.

É importante notar que as transações na rede Bitcoin não são denominadas em dólares, euros ou reais, como são no PayPal ou Mastercard; em vez disso, são denominadas em bitcoins. Isso torna o sistema Bitcoin não apenas uma rede de pagamentos decentralizada, mas também uma moeda virtual. O valor da moeda não deriva do ouro ou de algum decreto governamental, mas do valor que as pessoas lhe atribuem. O valor em reais de um bitcoin é determinado em um mercado aberto, da mesma forma que são estabelecidas as taxas de câmbio entre diferentes moedas mundiais.”

Evidencia-se deste modo que, ao menos a priori, os criptoativos possuem justa finalidade vez que permitem menores custos de transação (vencida a necessidade de intermediação constante - Banco, Cartão de Crédito, Paypal etc.), com maior agilidade, bem como serviriam como reserva de valor ante ao acúmulo de inflação ao longo de décadas e a desvalorização patrimonial consequente à criação descontrolada de moeda. Vide:

A condição de reserva de valor se daria pois, como o Ouro e outros bens naturais, o Bitcoin é escasso: só poderá ser “minerado” até as vinte e um milhões de unidades. Assim, o surgimento em 2008 significa verdadeira contrariedade à política monetária americana que pela expansão desmedida promovia injustificada desigualdade financeira: salvava ao ricos próximos da bancarrota e destruía a poupança dos demais.

A condição de reserva de valor se daria pois, como o Ouro e outros bens naturais, o Bitcoin é escasso: só poderá ser “minerado” até as vinte e um milhões de unidades. Assim, o surgimento em 2008 significa verdadeira contrariedade à política monetária americana que pela expansão desmedida promovia injustificada desigualdade financeira: salvava ao ricos próximos da bancarrota e destruía a poupança dos demais.

- O potencial delitivo decorrente das funcionalidades das Criptomoedas - Legislação pátria e a jurisprudência

Conforme já reconhecido no início deste texto, é evidente que as características mencionadas supra podem e são muitas vezes utilizadas com finalidade delitiva.

A preocupação já não mais pode recair no seu reconhecimento enquanto ativo econômico (e, consequentemente, de crimes contra a Fé Pública), dada a crescente assimilação comercial, admissão como moeda pelo BACEN[4] e, inclusive, suas aparições como objeto de demanda nas mais variadas searas da Justiça[5]. No sentido contrário, reconhecido cada vez mais o seu valor, o Estado preocupa-se em como monitorá-lo, tributá-lo e rastreá-lo.

Vamos por partes:

- Tributação das Criptomoedas e Crimes contra a Ordem Tributária

A Instrução Normativa nº 1.888/19 da Receita Federal[6] inaugurou o tema no Brasil passando a disciplinar a obrigatoriedade de prestação de informações relativas às operações realizadas com “criptoativos” pelas corretoras (exchanges) e pessoas físicas e jurídicas. De modo que a Consulta Pública 06/2018[7] foi categórica ao afirmar seu entendimento da relevância do tema:

A Instrução Normativa nº 1.888/19 da Receita Federal[6] inaugurou o tema no Brasil passando a disciplinar a obrigatoriedade de prestação de informações relativas às operações realizadas com “criptoativos” pelas corretoras (exchanges) e pessoas físicas e jurídicas. De modo que a Consulta Pública 06/2018[7] foi categórica ao afirmar seu entendimento da relevância do tema:

“Ainda no sentido de demonstrar a importância desse mercado no Brasil, a tabela abaixo traz os dados relativos ao montante negociado, para o ativo Bitcoin, por algumas das principais exchanges, no intervalo de 24 (vinte e quatro) horas.

Dessarte, os números, e o crescimento anual dos mesmos, demonstram a relevância do mercado de criptoativos no País, principalmente para a administração tributária, tendo em vista que as operações estão sujeitas à incidência do imposto de renda sobre o ganho de capital porventura auferido.”

Dado o caráter equiparado ao de ativo financeiro, quando alienado valor superior a R$ 35 mil em um mês, decorrente de lucro, será tributado conforme a alíquota de 15%. Entretanto, tais disposições ainda carecem de meios realmente efetivos de execução, posta a difícil rastreabilidade das criptos. Tanto é assim que ainda não se encontram processos criminais cujo objeto sejam os ativos digitais, relacionados à ilícitos penais contra a ordem tributária.

- Lavagem de Capitais

Vislumbra-se igualmente o potencial das Criptos para a Lavagem de Dinheiro, vez que montante auferido por ilícito penal poderia ser ocultado pelo câmbio. A despeito da preocupação antiga, raros são os casos nos quais há investigações ou processo criminais nesse sentido - inclusive já existindo pesquisas segundo as quais é ínfima a proporção de criptos utilizadas nesse sentido com relação a papel moeda.

Vislumbra-se igualmente o potencial das Criptos para a Lavagem de Dinheiro, vez que montante auferido por ilícito penal poderia ser ocultado pelo câmbio. A despeito da preocupação antiga, raros são os casos nos quais há investigações ou processo criminais nesse sentido - inclusive já existindo pesquisas segundo as quais é ínfima a proporção de criptos utilizadas nesse sentido com relação a papel moeda.

Um caso recente, porém sem grandes esclarecimentos, foi o protagonizado pelo MPSP em face do Movimento Brasil Livre e dois de seus pretensos membros, quando o órgão emitiu nota pela qual manifestava:

“As evidências já obtidas indicam que estes envolvidos, entre outros, construíram efetiva blindagem patrimonial composta por um número significativo de pessoas jurídicas, tornando o fluxo de recursos extremamente difícil de ser rastreado, inclusive utilizando-se de criptoativos e interpostas pessoas.”

Verdadeiramente, trata-se de prova complexa e, ao que parece, muitas autoridades desconhecem o funcionamento das tecnologias. Em artigo sobre o tema, o Delegado de Polícia Vytautas Fabiano Silva Zumas observa a transparência inerente ao Blockchain e as técnicas utilizadas anonimização:

“Para amenizar o problema, é importante saber que tal privacidade acaba sendo relativizada pelos próprios fundamentos do blockchain, a saber a publicidade, abertura e descentralização do ledger, ou seja, todos (todos mesmo) têm acesso aos blocos das transações e sabem de onde determinada quantia de criptomoedas veio e para exatamente onde foi. É questão de tempo até seu proprietário (muitas vezes o próprio criminoso) monetizar o conteúdo e retornar os dados, antes virtuais e pseudoanônimos, ao mundo real.

Tão relativa é a privacidade inerente às transações que existem métodos para mascarar a publicidade característica aos blocos. Para tanto, citamos os serviços de “Lavagem de Criptomoedas” conhecidas por Tumblers ou Mixers, que consistem no processo de utilização de serviço terceirizado para interromper a conexão entre emissores e receptores de criptomoedas. O que fazem basicamente é receber suas criptomoedas e, mediante uma taxa, restituir o valor equivalente em criptomoedas que pertenciam a outras pessoas, ou seja, depositam suas criptomoedas em uma grande “lava roupas” junto a criptomoedas de outras pessoas e restituem o valor equivalente advindo de diferentes transações, permitindo assim uma interrupção na “escrituração” da moeda virtual. O serviço é legal desde que o proprietário da moeda virtual busque apenas sua anonimização para fins de privacidade.”

Some-se a isto o colocado por Fernado Ulrich:

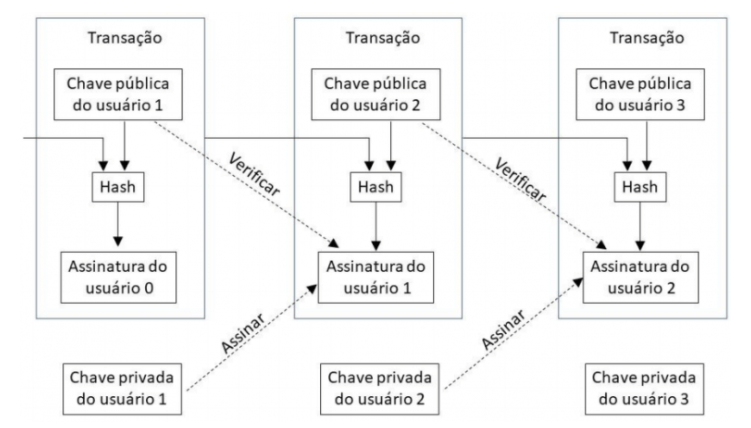

“Por um lado, bitcoins são como dinheiro vivo, no sentido de que, quando a Maria envia bitcoins ao João, ela não mais os possui, e ele sim, e não há nenhum terceiro intermediário entre eles que conhece suas respectivas identidades. Por outro lado, e diferentemente do dinheiro vivo, o fato de que a transação ocorreu entre duas chaves públicas, em tal dia e hora, com certa quantidade, além de outras informações, é registrado no blockchain. Em realidade, qualquer e toda transação já efetuada na história da economia Bitcoin pode ser vista no blockchain.

Enquanto as chaves públicas de todas as transações – também conhecidas como “endereços Bitcoin” – são registradas no blockchain, tais chaves não são vinculadas à identidade de ninguém. Porém, se a identidade de uma pessoa estivesse associada a uma chave pública, poderíamos vasculhar as transações no blockchain e facilmente ver todas as transações associadas a essa chave. Dessa forma, ainda que Bitcoin seja bastante semelhante ao dinheiro vivo, em que as partes podem transacionar sem revelar suas identidades a um terceiro ou entre si, é também distinto do dinheiro vivo, pois todas as transações de e para um endereço Bitcoin qualquer podem ser rastreadas. Nesse sentido, Bitcoin não garante o anonimato, mas permite o uso de pseudônimo.

Vincular uma identidade do mundo real a um endereço Bitcoin não é tão difícil quanto se possa imaginar. Para começar, a identidade de uma pessoa (ou pelo menos informação de identificação, como um endereço IP) é frequentemente registrada quando alguém realiza uma transação de Bitcoin em uma página web ou troca dólares por bitcoins em uma casa de câmbio de bitcoins. Para aumentar as chances de manter o pseudônimo, seria necessário empregar softwares de anonimato como Tor, e ter o cuidado de nunca transacionar com um endereço Bitcoin no qual poderia ser rastreada a identidade do usuário.”

Vincular uma identidade do mundo real a um endereço Bitcoin não é tão difícil quanto se possa imaginar. Para começar, a identidade de uma pessoa (ou pelo menos informação de identificação, como um endereço IP) é frequentemente registrada quando alguém realiza uma transação de Bitcoin em uma página web ou troca dólares por bitcoins em uma casa de câmbio de bitcoins. Para aumentar as chances de manter o pseudônimo, seria necessário empregar softwares de anonimato como Tor, e ter o cuidado de nunca transacionar com um endereço Bitcoin no qual poderia ser rastreada a identidade do usuário.”

Ilustração constante no Whitepaper do Bitcoin

Fica clara a utilização de mecanismos não inerentes ao Blockchain no processo de branqueamente. Poderiam estes ser vencidos pelas autoridades? Veremos mais adiante.

- Penhora de Bitcoins – Fraude à execução

Outrora já se posicionou o Tribunal de Justiça de São Paulo no seguinte sentido:

“AGRAVO DE INSTRUMENTO. Execução de título extrajudicial. Penhora de moeda virtual (bitcoin). Indeferimento. Pedido genérico. Ausência de indícios de que os executados sejam titulares de bens dessa natureza. Decisão mantida. Recurso desprovido.” - Agravo de Instrumento 2202157-35.2017.8.26.0000, publicado pelo Tribunal de Justiça de São Paulo em 21.11.2017

A decisão era fundamentada observando: “sequer indícios de que os agravados tenham investimentos em bitcoins ou, de qualquer outra forma, sejam titulares de bens dessa natureza”. Comentando o caso, ao seu tempo, Marcelo Lauar Leite escreveu ao Conjur[8]:

“Diferente do que ocorre com a circulação de moedas e valores mobiliários, as criptomoedas padecem de controle de autoridades financeiras ou do mercado de capitais (como o Banco Central e a CVM). Para penhorar BTCs, o magistrado precisaria saber onde eles estão depositados, informação obscura quando (i) inexiste um poder ou intermediador centralizado e (ii) as criptomoedas podem estar custodiadas rigorosamente em qualquer lugar: corretoras nacionais ou estrangeiras; softwares (aplicativos); hardwares (por exemplo, pen drives ou HDs externos); e até em paper wallets, isto é, carteiras físicas (sequências de caracteres impressas em papel) mantidas sem qualquer acesso à internet.”

Isto é, admite-se ser um possibilidade teoricamente válida (dado o valor do bem), contudo inviável pela incapacidade bloqueio, dados os sistemas disponíveis ao Judiciário (Bacenjud, Infojud, Renajud etc).

Rodrigo Caldas de Carvalho Borges e Adriane Loureiro Novaes são claros a esse respeito[9]:

Por essa razão, entendemos que, apesar da dificuldade em razão da tecnologia envolvida e natureza imaterial deste ativo, uma vez conhecido que o devedor possui Bitcoin, o que poderá ser comprovado com a quebra do sigilo fiscal, por exemplo, pode o exequente requerer expedição de ofício às “exchanges”, afim de requerer informações sobre eventuais carteiras do devedor custodiadas pelas mesmas, afim de que informem o saldo ao juízo, ou apresentarem informações sobre eventuais operações realizadas e dados cadastro do devedor, com as quais será possível rastrear o caminho dos Bitcoins pela Blockchain.

Apesar da possibilidade de rastrear as transferências de Bitcoins, entendemos que a maior dificuldade estará na materialização de eventual constrição e do efetivo acesso e transferência desse ativo ao credor, uma vez que tal medida poderá depender de acesso à chave privada (criptografada) de titularidade do devedor. Em uma analogia simples, seria o mesmo que localizar um bem dentro de um cofre, sem conhecer a combinação que permite a abertura e o acesso ao bem ali guardado.

A solução encontrada pelo BACEN juntamente do CNJ seria o Sisbajud[10], porém este ainda estaria limitado aos valores encontrados em corretora de criptoativos e não em carteira (de desktop ou USB).

Atualmente, o TJSP, apesar das limitações comentadas acima, já vem em alguns casos oficiando as exchanges:

Trecho de Acórdão no Agravo de Instrumento nº 2023732-78.2020.8.26.0000

- Assimilação tecnológica pelas autoridades do Brasil e do Mundo

Se diversos setores - inclusive o governamental - têm se rendido ao Blockchain, enquanto forma segura e descentralizada de registro, muitas vezes a empolgação não se reflete concretamente, sobretudo em razão da complexidade do sistema e o diálogo entre especialistas.

O mundo jurídico tende especialmente à vagarosa transição tecnológica – para exemplificá-lo basta pensar no tardio advento dos processos judiciais digitais e a considerável existência, até o presente dia, de tantos autos físicos no Poder Judiciário e nos juízos administrativos.

Isto é compreensível pois a Justiça deve ter por princípio a Prudência e somente se reconfigurar perante evidentes necessidades sociais, econômicas e culturais, não se admitindo que serviço público tão relevante se paute por modismos e tendências passageiras.

Entretanto, neste caso, é fato consolidado que há no mundo sensível orientação à descentralização[10] - mesmo sendo combatida por tantos - e a Internet é sua grande promotora. Os caminhos e instâncias foram radicalmente encurtados e, na maioria das vezes, não há razão para serem reprolongados.

Especificamente no tocante às investigações e ações judiciais relacionadas às criptomoedas parece certo que mera criação de estigma criminal não resolverá coisa alguma, do contrário apenas atrasará a busca por caminhos adequados. Importa, nesse sentido, observar substitutivo ao PL 2.303/15 (originalmente visando disciplinar a utilização das criptomoedas) pelo qual o Deputado Expedito Netto manifestava[11]:

“Nessa linha, naquilo que diz respeito às moedas virtuais, digitais ou criptomoedas, decidimos nos posicionar pela proibição de emissão em território nacional, bem como de vedar a sua comercialização, intermediação e mesmo a aceitação como meio de pagamento para liquidação de obrigações no País.

Para tal fim, optamos por inserir no Código Penal o tipo específico para a prática descrita no parágrafo anterior, mas deixamos aberta a possibilidade de emissão para uso em ambiente restrito, sob a responsabilidade do emissor, de moedas digitais, moedas virtuais e criptomoedas, desde que exclusivamente para a aquisição de bens e serviços oferecidos pelo emissor ou por terceiros.”

O caráter retrógrado e desproporcional da medida é evidente, sendo motivo de revolta dos juristas dedicados ao tema[12]. Faz-se realmente necessária reflexão consciente sobre os meios de evitar delitos pela tecnologia surgente.

Inicialmente, com relação aos golpes, voltados à massa de consumidores iludidos por rendimentos assombrosos, fica clara a ausência de instrução relacionada às finanças e investimentos, bem como de ordem digital e tecnológica. Isto é, trata-se de questão cultural antes de policial ou judicial e ocorre com considerável frequência quando do surgimento de novas invenções (quantos meios de estelionato não surgiram com o telefone, televisão e computadores?).

Já, com relação às questões mais difíceis (mencionadas no segundo tópico deste texto), parece necessário às autoridades aprofundamento técnico. O Governo americano, por exemplo, já colocou a medida como uma das suas prioridades orçamentárias, conforme exposto em documento do Departamento do Tesouro:

“Os avanços tecnológicos nas últimas décadas, como criptomoedas e a crescente interconexão do mercado financeiro internacional, resultaram em organizações criminosas mais complexas e revelou ligações mais fortes entre crimes financeiros e eletrônicos e o financiamento de terroristas e atores estatais desonestos. O Orçamento propõe legislação para devolver o Serviço Secreto dos EUA ao Tesouro visando criar novas capacidades investigativas para esses crimes e preparar a Nação para enfrentar as ameaças de amanhã.”

Tratando ainda dos EUA, vale destacar o exposto por uma ex procuradora federal (federal prosecutor) americana, chamada Kathryn Haun, cuja apresentação no TEDx[13] de São Francisco indica justamente o contrário do que se possa imaginar: se inicialmente as novas tecnologias tendem a ser apropriadas por criminosos, no caso do Blockchain passará em breve a servir cada vez mais para solucionar crimes.

Uma vez existindo treinamento especializado aos órgãos investigativos para enfrentamento dos crimes cibernéticos, o Blockchain servirá como verdadeiro “cão farejador”. Afinal, como já demonstrado supra, nele estarão inscritos os dados referentes a todas as transações. Destaca-se neste sentido julgado americano, comentado pelo Procurador da República Marcelo Ribeiro de Oliveira[14] :

“Como o julgado também evidencia, o fato de os dados serem públicos não implica dizer que sejam de simples análise e de fácil detecção da propriedade. O julgado é bastante claro em demonstrar o indispensável trabalho de análise que permitiu chegar à exchange, pelos padrões, grupos de transações, ali denominados "clusters".

Uma vez atingida uma maior identificação, contudo, parece de todo correto o encaminhamento dado não pela regra aplicável a sigilo bancário, mas pela natureza pública dos dados relacionados e, portanto, da ausência de expectativa de privacidade.

Desse modo, a solicitação a uma exchange para apresentar informações de seus usuários cujas contas foram usadas para enviar criptoativos para algum determinado endereço ou para dos endereços de um cluster parece absolutamente inserida nos poderes de requisição dos órgão de investigação no Brasil, não estando esses dados sujeitos à reserva de jurisdição.”

Além disso, como já acontece em diversas partes do mundo, caberá às instituições que lidam com criptomoedas estabelecer Governança Corporativa, expondo suas intenções empresariais, e promover medidas de Compliance no sentido de prevenir que seus agentes atuem em prol dos crimes mencionados neste texto.

- O presente e o futuro dos Criptoativos

Em meados de 2020, observando o colapso gerado por más políticas econômicas (supressoras do desenvolvimento orgânico dos ciclos econômicos) somadas à Pandemia global e à criação desenfreada de dinheiro pelos os Bancos Centrais, não há dúvida com relação à utilidade das moedas digitais.

Inegável o potencial existente para os delitos mencionados neste texto, porém há de verificar a proporcionalidade do alarmismo e estigmatização criminal da tecnologia. Afinal, como diz o ditado popular, não se pode jogar fora o neném juntamente da água do banho.

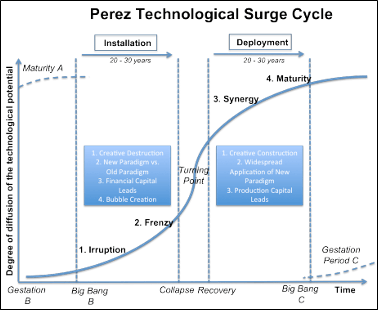

Deveras, a constatação deste fato e a disciplina do tema se darão pelo tempo, limitando mais e mais o abuso de criminosos. O gráfico desenvolvido por Carlota Perez indica as fases de assimilação tecnológica e seu respectivo tratamento.

Deveras, a constatação deste fato e a disciplina do tema se darão pelo tempo, limitando mais e mais o abuso de criminosos. O gráfico desenvolvido por Carlota Perez indica as fases de assimilação tecnológica e seu respectivo tratamento.

Onde estarão as criptos? Difícil dizer. Talvez ainda se recuperando dos primeiros frenesis (especialmente o de 2017). É hora de entendê-las, não criminalizá-las.

[1] Sites especializados do Brasil e de todo o mundo registram fraudes relacionadas ao assunto já há muitos anos. Destaque-se o setor do Cointelegraph a esse respeito: https://cointelegraph.com.br/tags/bitcoin-scams

[2] Vide: https://www.tecmundo.com.br/seguranca/155232-bill-gates-elon-musk-hackeados-twitter-golpe-bitcoin.htm

[3] ULRICH, Fernando. Bitcoin, moeda na era digital. São Paulo. Instituto Ludwig von Mises, 204, p.18-19

[4] Vide: https://www.bcb.gov.br/pre/normativos/busca/downloadVoto.asp?arquivo=/Votos/BCB/2017246/Voto_2462017_BCB.pdf

[5] Numa ação de Divórcio, por exemplo: https://portaldobitcoin.uol.com.br/mulher-exige-bitcoins-do-marido-em-caso-polemico-de-divorcio-em-sp/

[1] Vide: https://www.jota.info/opiniao-e-analise/artigos/a-rastreabilidade-e-penhora-de-bitcoins-09122017

[6] Vide: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=100592

[7] Vide: http://receita.economia.gov.br/sobre/consultas-publicas-e-editoriais/consulta-publica/arquivos-e-imagens/consulta-publica-rfb-no-06-2018.pdf

[8] Vide: https://www.conjur.com.br/2017-dez-07/marcelo-lauar-execucao-penhora-bitcoins-improvavel#sdfootnote1sym

[9] Vide: https://politica.estadao.com.br/blogs/fausto-macedo/novo-sistema-de-bloqueio-de-bens-da-justica-podera-possibilitar-ate-penhora-de-bitcoin/

[10] Muitos são autores os quais julgam tal postura necessária. Dentre eles destacaria Nassim Taleb cuja obra recorrentemente indica ser este o caminho de prevenção às más escolhas políticas, feitas por intelectuais e burocratas.

[11] Vide: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=1632751&filename=SBT+1+PL230315+%3D%3E+PL+2303/2015

[12] Obviamente foi imediata a reação dos especialistas: https://www.camara.leg.br/noticias/530398-especialistas-questionam-substitutivo-que-proibe-emissao-de-moedas-virtuais/

[13] Vide: https://www.youtube.com/watch?v=507wn9VcSAE

[14] Vide: https://www.conjur.com.br/2020-jul-30/opiniao-united-states-gratkowski-criptoativos-brasil

![]()

Publicado por Caio Zaccariotto